Secciones

Servicios

Destacamos

Secciones

Servicios

Destacamos

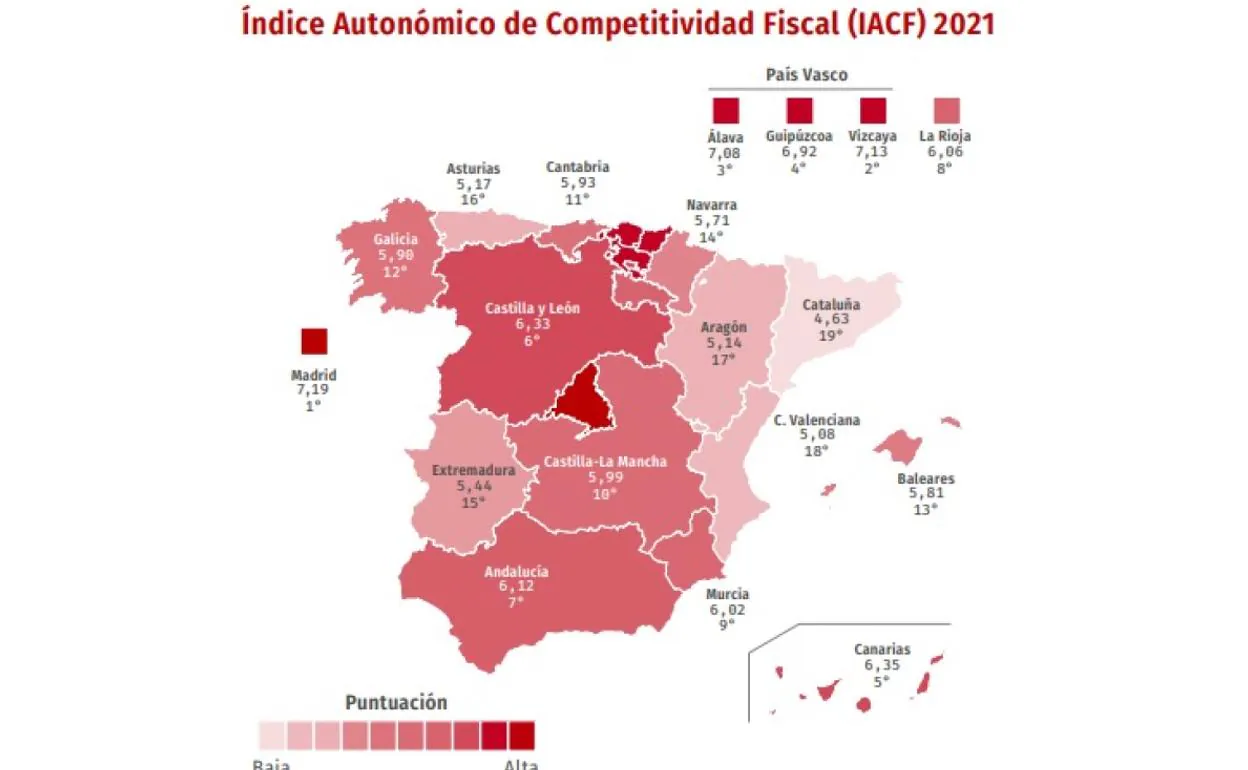

Castilla y León, que el año pasado ocupaba el puesto número 13 en el Índice Autonómico de Competitividad Fiscal elaborado por la Fundación para el ... Avance de la Libertad y la Tax Foundation, sube en 2021 siete posiciones en la clasificación general, hasta la sexta plaza, debido sobre todo a la reforma del Impuesto sobre Sucesiones y Donaciones. Madrid encabeza la tabla con una puntuación de 7,19 y Cataluña la cierra con 4,63; mientras que Castilla y León obtiene 6,33 puntos, solo por debajo de la comunidad capitalina, las tres provincias vascas (con haciendas forales) y Canarias. De modo que, en cómputo estrictamente autonómico, la comunidad sería la cuarta con los impuestos más reducidos.

Según explican sus autores, el Índice Autonómico de Competitividad Fiscal «permite a los gobernantes, empresarios y contribuyentes de una comunidad evaluar, medir y comparar su sistema fiscal con el de las demás». «Este índice ha sido diseñado para analizar cómo de bien estructurado está el sistema fiscal en cada comunidad autónoma y sirve de guía para que cada región pueda mejorar su sistema tributario haciéndolo más competitivo y atractivo para empresarios y residentes».

Las comunidades con peor puntuación general obtienen notas bajas en casi todos los componentes del índice pero especialmente en los tres impuestos más importantes: Renta, Patrimonio y Sucesiones. En 2021, ninguna de las cinco comunidades situadas al final del ranking (Cataluña, la C. Valenciana, Aragón, Asturias y Extremadura) emprendió reformas fiscales que mejorasen su puntuación. Mientras Castilla y León registra la mayor subida con respecto al año pasado, la mayor bajada, de dos puestos, es para la C. Valenciana al haber introducido dos nuevos tramos en el Impuesto sobre la Renta, incrementando el tipo máximo hasta el 29,5%. También ha subido el tipo marginal máximo hasta el 3,5% en el Impuesto sobre el Patrimonio y reducido el mínimo exento, además de introducir un nuevo impuesto propio sobre las viviendas vacías.

Por impuestos, Castilla y León es quinta en IRPF, igual que un año atrás, y quinta también en Patrimonio, aspecto en el que retrocede un puesto. En Sucesiones, la región escala desde la penúltima posición, la 18, a la cuarta, mientras que en Transmisiones Patrimoniales y Actos Jurídicos se queda como estaba, es decir, en el decimoquinto lugar (de 19). En cuanto a los impuestos propios, la comunidad se mantiene quinta.

Respecto al Impuesto de Sucesiones, la Tax Foundation apunta que tanto los andaluces, como los cántabros y los gallegos, no pagan nada cuando se trata de cónyuges y parientes directos. «Cantabria aplica desde 2019 una bonificación del 100% para los grupos de parentesco I y II y en 2020, a Cantabria y Andalucía, se les suma Galicia al aplicar una deducción de un millón de euros. En cuarto y quinto lugar con menor cuota a pagar, se sitúan los castellanos y leoneses (que escalan catorce posiciones) y los madrileños».

El informe, cuya autora es Cristina Enache, recuerda que en los últimos cuatro años, Castilla y León ha emprendido varias reformas. «En 2018, fue la única comunidad autónoma que aumenta la deducción por familia numerosa e incrementa la reducción por parentesco en el Impuesto sobre Sucesiones de 250.000 hasta 400.000 euros. No obstante, la mayor reforma del Impuesto sobre Sucesiones se produce en 2021 con la introducción de una bonificación del 99% para los herederos de los grupos I y II».

Para ser más atractiva fiscalmente y, desde este punto de vista mejorar su capacidad de atracción de empresas, la Tax Foundation recomienda a Castilla y León que reforme el Impuesto sobre la Renta para reducir los tipos impositivos de todos los tramos, con un tipo impositivo máximo del 20-21%. También que siga reformando el Impuesto sobre Sucesiones y Donaciones reduciéndolo hasta el nivel de Cantabria, Andalucía o Galicia para el grupo I; y que aplique al grupo III las mismas bonificaciones y reducciones que las que se aplicarán a los grupos I y II, «para poder derogarlo finalmente».

También que prescinda del Impuesto sobre el Patrimonio o lo bonifique al 100%. «De no ser posible, aumentar el mínimo exento y equiparar la tarifa del impuesto a la estatal aplicada en el año 2020», argumenta. En AJD insta a establecer el tipo de gravamen en el 0,5%-0,75% y en ITP, en el 6% desde el actual 8%. También sugiere que se eliminen los impuestos propios autonómicos sobre residuos y generación eléctrica.

¿Tienes una suscripción? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.